В настоящий момент в ряде российских регионов автолюбители ежедневно сталкиваются с завышением стоимости ОСАГО. В связи с этим всё большую актуальность приобретает возможность выполнить расчёт при помощи независимого калькулятора стоимости ОСАГО. Такой подход позволяет проверить правильность вычислений страховщиков.

Автовладельцы, решившие самостоятельно перепроверить , должны помнить, что ошибка при выборе населенного пункта существенно исказит результат расчёта, поэтому стоит крайне внимательно отнестись к заполнению формы онлайн калькулятора стоимости ОСАГО.

Стоит ли ждать повышения территориального коэффициента?

Не так давно Центральный Банк России анонсировал возможное изменение территориального коэффициента в целом ряде регионов и крупных городов. В соответствии с планами специалистов главного финансового учреждения страны, значения Кт должны были измениться на 0,1-0,8 базисных пункта. В общей сложности изменения стоимости полиса ОСАГО должны были затронуть 31 российский регион, в том числе коэффициент планировали увеличить в Архангельске, Казани, Ульяновске, Саранске, Благовещенске, Волгограде, Мурманске и Челябинске. При этом увеличение стоимости не планировалось в таких городах как Москва, Екатеринбург, Санкт-Петербург, Уфа, Самара и Саратов.

Почему же Центральный Банк решил увеличить стоимость ОСАГО для одних регионов и оставить её без изменения для других? Ответ на этот вопрос кроется в ежегодных отчетах Российского Союза Автостраховщиков (РСА), согласно которым в отдельных российских регионах на протяжении последних нескольких лет отмечается резкое увеличение выплат по данному виду страхования. При этом в некоторых населённых пунктах этот показатель достиг критической отметки. Вот почему многие страховщики попросту отказываются выписывать клиентам страховой полис, ссылаясь на отсутствие бланков, или настаивают на оформлении дополнительной страховки.

Словом, вопрос увеличения стоимости страховки ОСАГО назревал уже давно, но на сегодняшний день специалисты Центрального Банка были вынуждены временно приостановить работу по изменению территориальных коэффициентов. Дело в том, что этим летом Государственная Дума приняла ожидаемые многими автомобилистами поправки в закон об «автогражданке», разговоры о которых шли еще с 2012 года. Главным нововведением стало расширение лимитов ответственности страховщиков. Для этих целей даже пришлось принимать отдельный федеральный закон, посвященный исключительно ОСАГО, поэтому, учитывая масштабы и количество изменений, данная тема заслуживает отдельной статьи.

Однако необходимо отметить, что указанные поправки и настоятельные просьбы ведущих страховщиков вынудили специалистов Центробанка заняться вопросом увеличения базовых ставок страхового тарифа. Поэтому, вероятнее всего, в ближайшее время территориальные коэффициенты останутся без изменений, ведь вопрос стоимости ОСАГО давно перестал быть сугубо экономическим. Повышение цены обязательной страховки на автомобиль не может не отразиться на расходах автомобилистов, а значит, затрагивает социальную сферу. Из этого следует, что одновременного повышения базовых ставок и территориального коэффициента точно не произойдет, по крайней мере, в калькуляторе стоимости ОСАГО на 2014 год.

Правда, временная остановка работы над повышением Кт не означает, что Центробанк вовсе отказывается от увеличения данного коэффициента в указанных выше регионах.

Вполне возможно, что по истечении какого-то времени после принятия обновленных базовых ставок снова встанет вопрос повышения Кт. Возвращаясь к вопросу увеличения базовых тарифов, стоит отметить, что, по словам представителей Центробанка, максимальный рост стоимости ОСАГО составит не более 30%. Так или иначе, можно с высокой долей вероятности утверждать, что российским автовладельцам всё-таки стоит ожидать повышения Кт, правда, в отдаленном будущем.

Сколько стоит ОСАГО в различных регионах?

В соответствии с действующим тарифным руководством, Кт для конкретного региона или населенного пункта определяется при помощи специальной таблицы, которая находится в свободном доступе. Именно этой таблицей руководствуются при определении стоимости ОСАГО Росгосстрах, Ингосстрах, Ренессанс, УралСиб, АльфаСтрахование и прочие лицензированные страховщики. Ознакомиться с перечнем территориальных коэффициентов для всех российских регионов можно посетив сайт РСА. Здесь же приводится таблица для крупнейших городов и отдельных регионов, где помимо прочего указаны коэффициенты, которые планировал ввести Центробанк. Итак, сегодня при расчёте стоимости ОСАГО в ключевых городах и регионах России применяются следующие значения Кт.

Таблица 1. Кт в крупнейших городах и регионах РФ.

таблица скроллится вправо| № | Город/Регион | Средняя стоимость ОСАГО (2013) | Средняя стоимость ОСАГО (2015) | Действующий Кт (2014 год) | Прогнозируемый Кт (2015 год) |

|---|---|---|---|---|---|

| 01 | Архангельск | 4 300 | 4 550 | 1,8 | 1,9 |

| 02 | Астрахань | 2 900 | 2 900 | 1,4 | - |

| 03 | Барнаул | 3 700 | 3 700 | 1,7 | - |

| 04 | Белгород | 2 850 | 2 850 | 1,3 | - |

| 05 | Брянск | 3 150 | 3 150 | 1,5 | - |

| 06 | Владивосток | 3 000 | 3 000 | 1,4 | - |

| 07 | Волгоград | 2 725 | 3 100 | 1,3 | 1,5 |

| 08 | Вологда | 3 600 | 3 600 | 1,7 | - |

| 09 | Воронеж | 2 950 | 3 500 | 1,4 | 1,6 |

| 10 | Екатеринбург | 4 200 | 4 200 | 1,8 | - |

| 11 | Иваново | 4 300 | 5 750 | 1,8 | 2,4 |

| 12 | Ижевск | 3 400 | 3 400 | 1,6 | - |

| 13 | Иркутск | 3 700 | 3 700 | 1,7 | - |

| 14 | Казань | 4 600 | 5 400 | 2,0 | 2,3 |

| 15 | Калининград | 2 400 | 2 400 | 1,1 | - |

| 16 | Калуга | 2 600 | 3 000 | 1,2 | 1,4 |

| 17 | Кемерово | 4 500 | 4 950 | 1,9 | 2,1 |

| 18 | Киров | 2 900 | 3 100 | 1,4 | 1,5 |

| 19 | Краснодар | 4 200 | 4 200 | 1,8 | - |

| 20 | Красноярск | 4 200 | 4 200 | 1,8 | - |

| 21 | Курск | 2 650 | 2 900 | 1,2 | 1,3 |

| 22 | Ленинградская область | 3 450 | 3 450 | 1,6 | - |

| 23 | Липецк | 3 150 | 3 150 | 1,5 | - |

| 24 | Магнитогорск | 3 800 | 4 550 | 1,7 | 2,0 |

| 25 | Махачкала | 2 200 | 2 200 | 1,0 | - |

| 26 | Москва | 4 650 | 4 650 | 2,0 | - |

| 27 | Московская область | 3 700 | 3 700 | 1,7 | - |

| 28 | Мурманск | 3 850 | 5 900 | 1,7 | 2,5 |

| 29 | Набережные Челны | 3 750 | 4 500 | 1,7 | 2,0 |

| 30 | Нижний Новгород | 4 200 | 4 400 | 1,8 | 1,9 |

| 31 | Новокузнецк | 4 200 | 4 200 | 1,8 | - |

| 32 | Новороссийск | 4 200 | 4 200 | 1,8 | - |

| 33 | Новосибирск | 3 700 | 3 700 | 1,7 | - |

| 34 | Омск | 3 500 | 3 500 | 1,6 | - |

| 35 | Оренбург | 3 700 | 4 425 | 1,7 | 2,0 |

| 36 | Пенза | 2 900 | 3 350 | 1,4 | 1,6 |

| 37 | Пермь | 4 650 | 4 650 | 2,0 | - |

| 38 | Петропавловск- Камчатский | 2 400 | 4 400 | 1,1 | 1,9 |

| 39 | Ростов-на-Дону | 4 200 | 4 200 | 1,8 | - |

| 40 | Рязань | 2 900 | 2 900 | 1,4 | - |

| 41 | Самара | 3 550 | 3 550 | 1,6 | - |

| 42 | Санкт-Петербург | 4 350 | 4 350 | 1,8 | - |

| 43 | Саратов | 3 500 | 3 500 | 1,6 | - |

| 44 | Сочи | 2 650 | 2 650 | 1,2 | - |

| 45 | Ставрополь | 2 650 | 2 650 | 1,2 | - |

| 46 | Сыктывкар | 3 400 | 3 400 | 1,6 | - |

| 47 | Тверь | 3 150 | 3 150 | 1,5 | - |

| 48 | Тольятти | 3 175 | 3 175 | 1,5 | - |

| 49 | Томск | 3 450 | 3 700 | 1,6 | 1,7 |

| 50 | Тула | 3 150 | 3 150 | 1,5 | - |

| 51 | Тюмень | 4 650 | 4 650 | 2,0 | - |

| 52 | Улан-Удэ | 2 900 | 3 350 | 1,3 | 1,5 |

| 53 | Ульяновск | 2 900 | 4 850 | 1,4 | 2,1 |

| 54 | Уфа | 4 200 | 4 200 | 1,8 | - |

| 55 | Хабаровск | 3 700 | 3 700 | 1,7 | - |

| 56 | Чебоксары | 3 500 | 4 700 | 1,6 | 2,0 |

| 57 | Челябинск | 4 700 | 5 750 | 2,0 | 2,4 |

| 58 | Череповец | 4 200 | 4 200 | 1,8 | - |

| 59 | Южно-Сахалинск | 3 175 | 3 175 | 1,5 | - |

| 60 | Ярославль | 3 200 | 4 000 | 1,5 | 1,8 |

Из приведенной таблицы видно, что в случае принятия значений Кт, которые разработали сотрудники Центробанка, отдельные города ждёт значительное увеличение средней стоимости ОСАГО. Например, увеличение территориального коэффициента в Мурманске, повлечет подорожание обязательной автостраховки примерно на 2 000 рублей, а средняя стоимость ОСАГО на год для мурманских автолюбителей будет составлять 5 900 рублей, то есть больше, чем в любом другом российском городе. А для водителей-новичков или владельцев неограниченной страховки полис обойдется на порядок дороже. Более того, приведённые значения рассчитаны на основании базового тарифа ОСАГО , действующего в 2014 году. Если этот показатель вырастет, пропорционально увеличатся и средние цены на «автогражданку».

Многие автовладельцы могут заметить, что в таком случае цена «автогражданки» практически сравняется со стоимостью каско. Однако здесь будет уместно вспомнить о ряде ограничений, предусмотренных законом, в числе которых обозначена максимальная стоимость полиса «автогражданки». Данная величина не может превышать трехкратный размер базового тарифа, помноженный на Кт. Следовательно, для того же Мурманска страховая премия (с учетом прогнозируемого Кт) на легковые машины, принадлежащие физическим лицам, не может превышать 10 098 рублей.

Вычислить данную величину довольно просто:

1980*1,7*3=10 098 рублей (где 1,7 – коэффициент территории).

Стоит отметить, что данная норма касается только договоров страхования, заключенных на год, и не применима при оформлении транзитной страховки, которая действует не более 20 дней.

Как рассчитывается и от чего зависит Кт?

Значение территориального коэффициента, применяемого в расчете стоимости ОСАГО, зависит сразу от нескольких факторов. Среди них можно выделить статистику убыточности, цены на запчасти, а также стоимость нормо-часа ремонтных работ. Эти показатели могут отличаться не только в отдельных регионах, но и в городах, расположенных в одном субъекте РФ. Например, в 2014 году средняя стоимость ОСАГО в Самаре на 375 рублей превышает цену полиса в Тольятти. При этом указанные города не только находятся в одном регионе, но и расположены всего в 89 километрах друг от друга. Тем не менее, по статистике, в Самаре гораздо больше дорогих автомобилей иностранного производства. Следовательно, средняя выплата оказывается выше. Именно поэтому в расчёт стоимости ОСАГО для жителей Самары закладывается больший Кт, чем для тольяттинцев.

Также можно использовать в качестве примера два крупных города, находящихся в разных регионах, скажем, Казань и Санкт-Петербург. Если рассчитать стоимость ОСАГО на 2014 год для этих городов, окажется, что Кт в Казани превышает коэффициент для Санкт-Петербурга на 0,2 базисных пункта. При этом средняя цена «автогражданки» в этих городах отличается на 250 рублей. В данном случае помимо статистики аварийности играет роль географическое расположение городов. Дело в том, что доставка запчастей на импортные автомобили в Санкт-Петербург стоит практически вдвое дешевле, чем в Казань. Соответственно, казанские автолюбители платят за запчасти гораздо больше питерцев, что в свою очередь сказывается на величине средней выплаты в регионе.

Однако в большинстве российских регионов на формирование Кт в первую очередь влияет статистика аварийности. Кроме того, за последние несколько лет в отдельных регионах получила широкое применение практика получения страхового возмещения через суд.

Как правило, в подавляющем большинстве подобных случаев тяжбу выигрывает автовладелец, а страховая компания помимо выплаты за поврежденное имущество вынуждена оплачивать судебные издержки, штрафы и неустойки, которые нередко достигают десятков тысяч рублей. В дальнейшем такие расходы относятся в разряд убытков по ОСАГО, что увеличивает показатель средней выплаты по региону.

Ежегодную статистику выплат по каждому субъекту РФ можно найти в открытой отчетности РСА, размещенной на сайте данной организации. В дополнение можно посетить сайт Центробанка, где размещены сводные отчеты по страховому рынку, позволяющие оценить убыточность в отдельно взятом регионе.

Как законно снизить стоимость ОСАГО?

Упомянутое повышение базовых ставок неизбежно приведет к подорожанию обязательной автостраховки во всех российских регионах. Возможно, что уже в 2014 году стоимость ОСАГО вырастет на 25-30%. В связи с этим возникает вполне логичный вопрос, что можно предпринять для уменьшения страховой премии? Стоит упомянуть, что законодательством предусмотрен лишь один способ снижения цены полиса ОСАГО, а именно скидка за безаварийную эксплуатацию автомобиля. Кроме того, автовладелец может попросить страховщика рассчитать стоимость ОСАГО на один месяц, три месяца, полгода или любой другой срок, предусмотренный тарифным руководством, что позволит получить своеобразную рассрочку платежа. Однако помимо этого есть и другие вполне законные способы уменьшения стоимости страховки. Об одном из них и пойдет речь.

Учитывая, что разница между стоимостью ОСАГО в разных населенных пунктах может составлять несколько тысяч рублей, иногда у автовладельца возникает соблазн переписать свой автомобиль на родственника или друга, проживающего в городе с меньшим коэффициентом территориального использования.

Таким нехитрым способом можно снизить стоимость «автогражданки» на несколько десятков процентов, а иногда и в два раза. Скажем, житель Москвы может записать автомобиль на своего родственника в Калуге и купить ОСАГО с коэффициентом 1,2 вместо 2,0, а водителю из Ульяновска будет выгоднее застраховать автомобиль в Тольятти. Согласно расчётным данным, приведённым в Таблице 1, разница между средней стоимостью ОСАГО в Ульяновске и Тольятти превышает 1 500 рублей. Если посчитать, такой метод позволяет сэкономить:

1980*2-1980*1,2=1584 (рубля)*

*При учёте, что все остальные коэффициенты равны единице.

Чем может обернуться подобная хитрость?

Выгода налицо, но нельзя забывать и о возможных проблемах. Существует одна особенность, которую стоит учесть, рассчитывая стоимость ОСАГО подобным образом. Так, при наступлении страхового события страховщик определяет размер компенсации с учётом:

- Средних цен на запчасти в том регионе, где зарегистрирован автомобиль;

- Средней стоимости нормо-часа работников СТОА в том же регионе.

Что всё это означает для страхователя, решившего снизить стоимость ОСАГО на 2014 год? Вполне логично, что размер компенсации в случае наступления страхового события окажется ниже ожиданий условного москвича из нашего примера. Соответственно, полученной суммы явно не хватит на оплату ремонта на одной из столичных СТОА. Кто-то может сказать, что страховые компании и так зачастую выплачивают намного меньше, чем положено, поэтому всё, сказанное выше – не аргумент против экономии на ОСАГО при помощи Кт. Тем не менее, в этой связи стоит отметить важный нюанс.

Да, страховые компании нередко выплачивают меньше положенного. Однако одно дело, когда размер компенсации занижают по отношению к московским расценкам, и совсем другое, когда речь идёт о калужских ценах. Рассмотрим на конкретном примере:

- При ДТП размер компенсации, положенный московскому автовладельцу, составляет 50 000 рублей.

- При этом в Калуге за аналогичные повреждения эксперт-оценщик насчитает лишь 42 000. Разница в целых 8 000 возникает даже в примере, когда автомобиль получил не слишком серьёзные повреждения.

Данная сумма в одночасье «перекроет» экономию на ОСАГО на пять лет вперёд, а что будет, если ДТП, не дай бог, окажется более серьёзным? Даже если в обоих случаях СК выплатит лишь 50% от положенной компенсации, разница составит 4 000 рублей. При этом, судя по пользовательским отзывам, многие страховщики изрядно не доплачивают именно в отдалённых регионах и небольших населённых пунктах.

Разумеется, цифры, приведённые в данном параграфе, являются условными. Однако разница в 10-20% между ценами на столичных и региональных СТОА – отнюдь не редкость. Есть и другие сложности, которые могут возникнуть при экономии на ОСАГО при помощи Кт, а именно:

- Во-первых, подать исковое заявление можно по месту регистрации ответчика (страховой компании), либо по месту жительства истца (автовладельца). Необходимо отметить, что зачастую обращение в суд является единственным способом взыскать со страховщика возмещения за утерю товарной стоимости автомобиля, поэтому почти все владельцы новых машин вынуждены инициировать судебное разбирательство. Большинство юристов, специализирующихся на автостраховании, не рекомендуют подавать заявление по месту регистрации СК по целому ряду причин (о чём можно написать целую отдельную статью). Соответственно, подавать в суд на СК житель Москвы будет по месту жительства собственника автомобиля. Соответственно, в нашем примере ТС зарегистрировано на жителя Калуги, поэтому подавать исковое заявление придётся именно в этом городе. Хорошо, если друг или родственник согласится самостоятельно искать квалифицированного юриста в своём городе и заключать с ним договор, но бывает и совсем иначе.

- Другая проблема вытекает из уже упомянутой ранее: размер компенсации по ОСАГО в регионах обычно ниже, чем в Москве или других городах с высоким коэффициентом Кт. Данное обстоятельство напрямую повлияет на ход разбирательства, если автовладелец решит искать правду в суде. В случае позитивного решения по иску страховщика обяжут возмещать ущерб из расчёта калужских цен на запчасти и нормо-часы работников СТОА. Соответственно, полученная сумма зачастую оказывается ниже, чем в столице.

Учитывая все вышеизложенное, можно сказать только одно – каждый автовладелец должен самостоятельно решить стоит ли экономить на «автогражданке» за счёт хитрости с территориальным коэффициентом или нет. При этом важно помнить, что при наступлении страхового случая подобный подход может доставить немало проблем.

Подводя итоги

На сегодня «автогражданка» переживает беспрецедентные изменения, которые призваны увеличить объём ответственности страховых компаний и упростить процедуру получения возмещения. При этом не исключено увеличение стоимости полиса ОСАГО уже в 2014 году, что, безусловно, отразится на кошельках всех российских автолюбителей. Учитывая предстоящие изменения, остается надеяться, что в случае увеличения стоимости ОСАГО в 2014 году Росгосстрах, РЕСО, Ингосстрах, Согласие и другие крупные игроки смогут увеличить доходную часть, сохранив расходы на прежнем уровне. Это, несомненно, положительно отразится на данном рынке.

Добрый день, уважаемый читатель.

В очередной статье серии "Изменения закона об ОСАГО в 2014 году" речь пойдет об особенностях оформления полисов обязательного страхования начиная с 1 сентября 2014 года.

В этой статье Вы узнаете:

На какие транспортные средства не требуется покупать полис ОСАГО;

- каким образом страховать прицепы к автомобилям;

- как вернуть деньги при досрочном расторжении договора ОСАГО;

- что нужно сделать, чтобы воспользоваться правом на страховую выплату.

Напомню, что в рамках данной серии статей рассматриваются только самые интересные для водителей изменения. Поэтому рекомендую Вам прочитать полный текст обновленного закона " ".

На какие транспортные средства не требуется полис ОСАГО?

Итак, первое интересное изменение от 1 сентября 2014 года. Расширен список транспортных средств, на которые не требуется оформлять полис ОСАГО:

3. Обязанность по страхованию гражданской ответственности не распространяется на владельцев:

е) транспортных средств, не имеющих колесных движителей (транспортных средств, в конструкции которых применены гусеничные, полугусеничные, санные и иные неколесные движители), и прицепов к ним.

Теперь в данный список входят также транспортные средства, имеющие неколесные движители (например, гусеничные тракторы).

Напомню, что также как и ранее полис ОСАГО не нужно покупать на:

- транспортные средства, имеющие максимальную конструктивную скорость менее 20 км/ч;

- транспортные средства, на которые по их техническим характеристикам не распространяются положения законодательства Российской Федерации о допуске транспортных средств к участию в дорожном движении на территории Российской Федерации;

- транспортные средства Вооруженных сил и других войск;

- иностранные автомобили, если они застрахованы за рубежом;

- прицепы к легковым автомобилям, принадлежащие гражданам.

Обязательное страхование прицепов

Выше уже было сказано, что принадлежащие гражданам прицепы к легковым автомобилям страховать не требуется. Однако все остальные прицепы (например, принадлежащие организациям, или прицепы к грузовикам) требуется страховать:

7. Обязанность по страхованию гражданской ответственности владельцев прицепов к транспортным средствам, за исключением принадлежащих гражданам прицепов к легковым автомобилям, исполняется посредством заключения договора обязательного страхования, предусматривающего возможность управления транспортным средством с прицепом к нему, информация о чем вносится в страховой полис обязательного страхования.

При этом отдельный полис ОСАГО покупать не придется, информация о возможности управления автомобилем с прицепом вносится в полис автомобиля . При этом возрастает и :

2. Коэффициенты, входящие в состав страховых тарифов, устанавливаются в зависимости от:

в 1) наличия в договоре обязательного страхования условия, предусматривающего возможность управления транспортным средством с прицепом к нему;

Обратите внимание, если в организации есть прицеп, используемый поочередно с разными транспортными средствами, то возможность управления автомобилем с прицепом нужно будет предусмотреть в полисе ОСАГО каждого транспортного средства. Т.е. стоимость ОСАГО подрастет для всех автомобилей, хотя прицеп всего лишь один.

Возврат денег при досрочном расторжении договора ОСАГО

Еще одно нововведение закона об ОСАГО - закрепление возможности возврата части страховой суммы при досрочном расторжении договора :

4. При досрочном прекращении договора обязательного страхования в случаях, предусмотренных правилами обязательного страхования, страховщик возвращает страхователю часть страховой премии в размере доли страховой премии, предназначенной для осуществления страховых выплат и приходящейся на неистекший срок действия договора обязательного страхования или неистекший срок сезонного использования транспортного средства.

Такая возможность у владельца автомобиля появляется, например, в случае продажи автомобиля. Обратите внимание, что вернуть в любом случае удастся только часть изначальной стоимости ОСАГО.

Как воспользоваться страховой выплатой

Еще одно нововведение затронуло требования к потерпевшему, пожелавшему воспользоваться правом на страховую выплату:

3. Если потерпевший намерен воспользоваться своим правом на страховую выплату, он обязан при первой возможности уведомить страховщика о наступлении страхового случая.

3. Если потерпевший намерен воспользоваться своим правом на страховую выплату, он обязан при первой возможности уведомить страховщика о наступлении страхового случая и в сроки, установленные правилами обязательного страхования, направить страховщику заявление о страховой выплате и документы, предусмотренные правилами обязательного страхования.

Теперь в законе четко определено, что потерпевший должен направить страховщику заявление и документы не позднее 15 рабочих дней после ДТП:

42. Заполненные водителями - участниками дорожно-транспортного происшествия извещения о дорожно-транспортном происшествии, оформленные в соответствии с пунктом 41 настоящих Правил, должны быть в кратчайший срок, но не позднее 15 рабочих дней после дорожно-транспортного происшествия вручены или направлены любым способом, обеспечивающим подтверждение отправки, страховщику или представителю страховщика в субъекте Российской Федерации по месту жительства (месту нахождения) потерпевшего либо в субъекте Российской Федерации, на территории которого произошло дорожно-транспортное происшествие.

Ну а в следующей статье серии речь пойдет о том, каким образом страховщик должен оплачивать ущерб, в каких случаях он может отказать в выплате, когда должна проводиться независимая техническая экзспертиза и т.д. Не пропустите!

Удачи на дорогах!

Последовательность вступления в силу ключевых поправок в Закон об ОСАГО и другие нормативные акты с 2014 года:

- "Безальтернативное" прямое возмещение убытков (ПВУ) - теперь при ДТП, которое попадает под требование ПВУ (в ДТП участвовало 2 авто, оба имеют полис ОСАГО, вред причинен только имуществу), !!!за выплатой можно будет обращаться только в свою страховую компанию!!!. Данная норма будет распространяться на все действующие договоры

- Повышение лимита выплат по Европротоколу с 25 000 до 50 000 руб. Только для ДТП, оба участника которого заключили договоры уже после вступления в силу поправок в Закон

- Уточнены процедуры оформления Европротокола и порядок извещения страховщика - каждый участник ДТП обязан в течение 5 дней отправить свой экземпляр Извещения о ДТП своему страховщику

- В КоАП вводятся штрафы к сотрудникам страховых компаний (50 000 руб.) за необоснованный отказ в оформление договора ОСАГО или навязывание дополнительных страховых продуктов

- Вводятся требования к банкам, в которых РСА может размещать временно свободные средства фондов - банки не должны быть подконтрольны страховщикам

- Порядок исключения СК из РСА и отзыва/возврата лицензии

- Новые тарифы ОСАГО - должен утвердить Банк России

- Установления тарифного коридора (минимальных и максимальных значений тарифов) по ОСАГО - страховые компании смогут применять тарифы в рамках указанного коридора

- Прекращение страхования по ОСАГО техники на неколесном движителе (гусеничном, санном и т.п.)

- Прекращение страхования по отдельным договорам ОСАГО прицепов - будет делаться специальная отметка в полисе тягача с определенной доплатой к тарифу

- Полисы ОСАГО должны продаваться в любом подразделении/филиале страховой компании

- Данные о заключенных договорах ОСАГО должны быть занесены в АИС РСА в течение 1 дня с момента заключения договора

- При заключении договора ОСАГО обязательно использовать данные АИС РСА о значении КБМ и о прохождении ТО

- Ответственность страховщика за несанкционированное использование бланков полисов. Страховщик обязан платить по всем своим полисам, кроме тех, которые были ранее заявлены как похищенные

- При досрочном прекращении договора ОСАГО удерживается часть страховой премии, предназначенной для осуществления страховых выплат, возвращается часть премии пропорционально оставшемуся сроку действия договора или периоду использования ТС

- Срок выплаты потерпевшему (или направления мотивированного отказа) сокращается до 20 календарных дней, за исключением нерабочих праздничных дней

- Возможность выплаты по ОСАГО путем направления на ремонт в случае, если у страховщика заключен договор со станцией технического обслуживания

- Единая методика независимой технической экспертизы утверждается Банком России

- Правительство аттестует экспертов-техников

- Применение Закона "О защите прав потребителей" в части, не урегулированной Законом об ОСАГО

- Пени за каждый день просрочки выплаты - 1% от суммы выплаты

- Штраф за каждый день просрочки срока направления отказа - 0,05% от страховой суммы

- Расширен перечень регрессов при Европротоколе: виновник ДТП не направил Извещение о ДТП в течение 5 дней, не представил свое ТС на осмотр страховщику или приступил к его ремонту до осмотра страховщиков в течение 15 дней после ДТП

- Досудебный порядок возмещения ущерба по ОСАГО

- 50% штраф от суммы занижения выплаты по суду

- Реорганизация управления РСА на принципах равных прав его членов

- Расширение перечня ППД РСА; размещение в интернет ППД, затрагивающих интересы страхователей и потерпевших

- Повышение лимита выплат по ущербу имуществу с 120 000 до 400 000 руб

- Отменяется общий лимит выплат при нескольких потерпевших (160 000 руб.) и пропорциональные выплаты - теперь каждый потерпевший в ДТП может получить по 400 000 руб. вне зависимости от их количества

- Снижение максимального возможного значения износа при расчете возмещения по ОСАГО с 80% до 50%

- "Безлимитный" Европротокол (размер выплаты ограничен только страховой суммой - 400 000 руб.) в Москве, МО, СПб и ЛО при условии предоставления фото- или видеосъемки, а также данных системы ГЛОНАСС или других навигационных систем. Только для ДТП, оба участника которого заключили договоры уже после 1 октября 2014 года. Для случаев не подтвержденных техническими средствами фиксации лимит выплат - 50 000 руб

- Страховщики должны привести свои правила каско и ДАГО в соответствие с новым Законом в части использования Европротокола

- Создание единой автоматизированной информационной системы, содержащей страховую историю всех клиентов страховых компаний по каско и ДСАГО. Объединение информации с АИС РСА по ОСАГО

- Повышение лимита выплат по жизни и здоровью каждому потерпевшему со 160 000 до 500 000 руб

- Аналогично повышаются лимиты компенсационных выплат РСА

- Выплаты в случае травм пострадавших будут осуществляться по специальной таблице

- Упрощается порядок подтверждения факта причинения вреда здоровью в ДТП и порядок получения выплаты по ОСАГО

- Расширяется перечень выгодоприобретателей в случае смерти потерпевшего (по сравнению с Гражданским кодексом)

- Комплекс поправок по введению электронного полиса ОСАГО

- "Безлимитный" Европротокол (размер выплаты ограничен только страховой суммой - 400 000 руб.) по всей России при условии предоставления фото- или видеосъемки, а также данных системы ГЛОНАСС

Напомним, что принят Госдумой 4.07.2014 года, одобрен Советом Федерации РФ 9.07.2014 года и подписан Президентом России. Основные поправки и все нововведения вступают в силу с 01 октября 2014 года. Наше интернет издание публикует основные изменения, которые ждут водителей в связи с принятием нового закона. «Об обязательном страховании гражданской ответственности», а также . Также традиционно предлагаем Вам ответы на самые распространенные вопросы, которые могут возникать в участников дорожного движения.

Главные нововведения это увеличение выплат по ущербу в результате ДТП . Так с 1.10.2014 года максимальный лимит выплаты вырастет с 120,000 рублей до 400,000. Также с 1.04.2015 года вступают в силу поправки в закон об Осаго, предусматривающие увеличение выплаты пострадавшим в , которые получили ущерб здоровью. Так вместо нынешнего максимума в 160,000 рублей выплата вырастет до 500,000 рублей.

К сожалению, увеличение данных выплат не панацея, так как по многим страховым случаям, которые зафиксированы за последние годы, данные суммы не перекроют все затраты пострадавших. По мнению регулятора рынка страхования (Центральный Банк РФ) самая оптимальная максимальная сумма выплаты за ущерб должна составлять около 2 млн. рублей. Но на этот шаг Правительство не может пойти, так как в таком случае будет составлять очень большую сумму, что не приемлемо.

Второе главное новшество в новом законе об ОСАГО 2014 года это увеличение максимального износа деталей автомобиля . Напомним, в настоящий момент максимальный износ деталей, которые учитываются при расчёте страховой выплаты, составляет всего 80 процентов, что и приводит к небольшой выплате в случае аварии. Часто размер выплаты не хватает даже не часть работ по ремонту автомашины. Отныне максимальный износ деталей, который будет учитываться при расчёте возмещения ущерба, составит 50 процентов.

Третье нововведение это индексация тарифа страховой премии, которую водитель уплачивает страховой компании . Примечательно, что отныне предусмотрена ежегодная индексация базового . Скорее всего, каждый год нас ждет . Минимальное подорожание будет происходить на величину инфляции. Единственное ограничение, которое предусматривает новый закон, это увеличение стоимости полиса может происходить не чаще чем один раз в год и в пределах установленного коридора цен. Базовый тариф, минимальные и максимальные ставки стоимости полиса ОСАГО устанавливает Центральный Банк РФ.

"Так что уже осенью этого года нас ждет увеличение базового тарифа на 25-28 процентов. Напомним, что в настоящий момент тариф без учета различных коэффициентов и бонус-малус, составляет 1980 рублей."

В том числе новый увеличивает сумму ущерба в результате ДТП, которое можно оформить без участия сотрудников Госавтоинспекции. Сегодня упрощенный порядок оформления аварии (без участия ГИБДД) возможен только в том случае, если ущерб не превышает 25,000 рублей и в аварии не пострадали люди, и в ДТП участвует два автомобиля.

С осени лимит ущерба для упрощенного оформления аварии будет увеличен до 50,000 рублей.

С осени лимит ущерба для упрощенного оформления аварии будет увеличен до 50,000 рублей.

Примечательно, что для некоторых крупных городов ввели увеличенную максимальную сумму ущерба, по которой аварию можно будет оформить без участия сотрудников ГИБДД. Так согласно закону от 21 июля 2014 г. N 223-ФЗ в городах: , в областях: и , разрешается оформление аварии без участия сотрудников ДПС, если сумма ущерба имуществу не превышает 400,000 рублей. Однако, для того, чтобы претендовать на выплату необходимо, чтобы авария была зафиксирована фото и видео фиксирующем оборудованием, а также координата ДТП должна быть зафиксирована с помощью GPS или Глонасс навигации.

Еще одно новшество, которое начнет действовать с осени 2014 года это возможность оформить полиса ОСАГО в электронном виде. Отныне любая страховая компания имеет право продавать электронный полис обязательного страхования гражданской ответственности. В этом случае бумажный полис не выдается, а информация о страхователе вносится в единую информационную базу РСА. Правда остается не ясным, каким образом сотрудники ГИБДД будут проверять наличие у владельца автомобиля, который оформлен электронным образом.

В заключение мы решили ответить на самые распространенные вопросы, которые могут возникнуть у всех без исключения автолюбителей, связанные со вступлением в законную силу нового закона об ОСАГО.

Подлежит ли увеличению страховая выплата с 1 октября 2014 года, если страховой полис куплен по старым тарифам?

Согласно новому закону Об обязательном страховании гражданской ответственности владельцев транспортных средств, который вступает в силу 1 октября 2014 года, максимальный размер выплаты, предусмотренный , действителен на условиях, действующих на момент приобретения полиса ОСАГО. Поэтому, если Вы купили страховку до вступления в силу нового закона, то предусмотренный максимальный размер ущерба будет составлять тот, который был предусмотрен законодательством на момент покупки полиса.

Будет ли вместе с тарифом индексироваться максимальный размер выплаты по полису ОСАГО?

В соответствие с новым федеральным законом от 21 июля 2014 г. N 223-ФЗ, в случае индексации тарифа по решению ЦБ РФ, максимальный размер выплаты не индексируется. Увеличение максимальной выплаты по ущербу может происходить только по решению ЦБ и на основании поправок в настоящий закон, которые должны быть приняты Государственной думой РФ, одобрены Советом Федерации и подписаны Главой государства.

Как оформлять ДТП без участия сотрудников ГИБДД?

Предлагаем полную выдержку из нового закона об ОСАГО, который предусматривает исчерпывающий порядок оформления аварий по упрощенной схеме (без участия Госавтоинспекции).

"Статья 11 1 . Оформление документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции

1. Оформление документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции осуществляется в порядке, установленном Банком России, в случае наличия одновременно следующих обстоятельств:

а) в результате дорожно-транспортного происшествия вред причинен только транспортным средствам, указанным в подпункте "б" настоящего пункта;

б) дорожно-транспортное происшествие произошло в результате взаимодействия (столкновения) двух транспортных средств (включая транспортные средства с прицепами к ним), гражданская ответственность владельцев которых застрахована в соответствии с настоящим Федеральным законом;

в) обстоятельства причинения вреда в связи с повреждением транспортных средств в результате дорожно-транспортного происшествия, характер и перечень видимых повреждений транспортных средств не вызывают разногласий участников дорожно-транспортного происшествия и зафиксированы в извещении о дорожно-транспортном происшествии, бланк которого заполнен водителями причастных к дорожно-транспортному происшествию транспортных средств в соответствии с правилами обязательного страхования.

2. В случае оформления документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции бланк извещения о дорожно-транспортном происшествии, заполненный в двух экземплярах водителями причастных к дорожно-транспортному происшествию транспортных средств, направляется этими водителями страховщикам, застраховавшим их гражданскую ответственность в течение пяти рабочих дней со дня дорожно-транспортного происшествия. Потерпевший направляет страховщику, застраховавшему его гражданскую ответственность, свой экземпляр совместно заполненного бланка извещения о дорожно-транспортном происшествии вместе с заявлением о прямом возмещении убытков.

3. В случае оформления документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции, владельцы транспортных средств, причастных к дорожно-транспортному происшествию по требованию страховщиков, указанных в пункте 2 настоящей статьи, обязаны представить указанные транспортные средства для проведения осмотра и (или) независимой технической экспертизы в течение пяти рабочих дней со дня получения такого требования.

Для обеспечения возможности осмотра и (или) независимой технической экспертизы транспортных средств, участвовавших в дорожно-транспортном происшествии, в случае оформления документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции владельцы указанных транспортных средств без наличия согласия в письменной форме страховщиков, указанных в пункте 2 настоящей статьи, не должны приступать к их ремонту или утилизации до истечения 15 календарных дней, за исключением нерабочих праздничных дней, со дня дорожно-транспортного происшествия.

4. В случае оформления документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции размер страховой выплаты, причитающейся потерпевшему в счет возмещения вреда, причиненного его транспортному средству, не может превышать 50 тысяч рублей.

5. В случае оформления документов о дорожно-транспортном происшествии, произошедшем на территориях городов федерального значения Москвы, Санкт-Петербурга, Московской области, Ленинградской области, без участия уполномоченных на то сотрудников полиции ограничение по размеру страховой выплаты, предусмотренное пунктом 4 настоящей статьи, не применяется и страховая выплата осуществляется потерпевшему в пределах страховой суммы, установленной подпунктом "б" статьи 7 настоящего Федерального закона, при условии представления страховщику данных об обстоятельствах причинения вреда транспортному средству в результате дорожно-транспортного происшествия, которые зафиксированы с помощью технических средств контроля, обеспечивающих некорректируемую регистрацию информации (фото- или видеосъемка транспортных средств и их повреждений на месте дорожно-транспортного происшествия, а также данные, зафиксированные с применением средств навигации, функционирующих с использованием технологий системы ГЛОНАСС или ГЛОНАСС совместно с иными глобальными спутниковыми навигационными системами).

6. В случае оформления документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции страховщику должны быть представлены данные об обстоятельствах причинения вреда транспортному средству в результате дорожно-транспортного происшествия, которые зафиксированы с помощью технических средств контроля, обеспечивающих некорректируемую регистрацию информации (фото- или видеосъемка транспортных средств и их повреждений на месте дорожно-транспортного происшествия, а также данные, зафиксированные с применением средств навигации, функционирующих с использованием технологий системы ГЛОНАСС или ГЛОНАСС совместно с иными глобальными спутниковыми навигационными системами).

7. Требования к техническим средствам контроля, составу информации о дорожно-транспортном происшествии и порядок представления такой информации страховщику, обеспечивающий получение страховщиком некорректируемой информации о дорожно-транспортном происшествии, устанавливаются Правительством Российской Федерации.

8. Потерпевший, получивший страховую выплату на основании настоящей статьи, не вправе предъявлять страховщику дополнительные требования о возмещении вреда, причиненного его транспортному средству в результате дорожно-транспортного происшествия, документы о котором оформлены в соответствии с настоящей статьей.

Потерпевший имеет право обратиться к страховщику, который застраховал гражданскую ответственность лица, причинившего вред, с требованием о возмещении вреда, который причинен жизни или здоровью, возник после предъявления требования о страховой выплате и о котором потерпевший не знал на момент предъявления требования о возмещении вреда, причиненного его транспортному средству.";

Включается ли стоимость независимой экспертизы и оценки ущерба в общую стоимость ущерба?

Да, согласно закону Об обязательном страхование все затраты связанные с экспертизой и оценкой причинённого ущерба транспортному средству в последующем включается в общую сумму ущерба, которая подлежит выплате пострадавшей стороне.

Какие виды возмещения ущерба предусмотрены страховыми компаниями?

Страховая организация, может выплатить ущерб в виде денежных средств, путем зачисления суммы на расчетный счет потерпевшего или в операционной кассе страховой компании, либо получить натуральное возмещение путем ремонта автомобиля в специализированном автосервисе, с которым у страховой компании заключен соответствующий договор.

Внимание!!! Страховая компания не вправе Вам навязывать вид возмещения ущерба. В каком виде получить возмещение выбирает пострадавшая сторона.

Если потерпевший изъявил желание получить возмещение в натуральной форме, то страховщик с момента получения соответствующего заявления обязан направить автомобиль на ремонт в течение 20 рабочих дней.

В каких случаях страховой компании переходит право требования потерпевшего к виновнику аварии о возмещение причинённого ущерба?

Если виновник аварии:

а) вследствие умысла указанного лица был причинен вред жизни или здоровью потерпевшего;

б) вред был причинен указанным лицом при управлении транспортным средством в состоянии опьянения (алкогольного, наркотического или иного);

в) указанное лицо не имело права на управление транспортным средством, при использовании которого им был причинен вред;

г) указанное лицо скрылось с места дорожно-транспортного происшествия;

д) указанное лицо не включено в договор обязательного страхования в качестве лица, допущенного к управлению транспортным средством (при заключении договора обязательного страхования с условием использования транспортного средства только указанными в договоре обязательного страхования водителями);

е) страховой случай наступил при использовании указанным лицом транспортного средства в период, не предусмотренный договором обязательного страхования (при заключении договора обязательного страхования с условием использования транспортного средства в период, предусмотренный договором обязательного страхования);

ж) указанное лицо в случае оформления документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции не направило страховщику, застраховавшему его гражданскую ответственность, экземпляр заполненного совместно с потерпевшим бланка извещения о дорожно-транспортном происшествии в течение пяти рабочих дней со дня дорожно-транспортного происшествия;

з) до истечения 15 календарных дней, за исключением нерабочих праздничных дней, со дня дорожно-транспортного происшествия указанное лицо в случае оформления документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции приступило к ремонту или утилизации транспортного средства, при использовании которого им был причинен вред, и (или) не представило по требованию страховщика данное транспортное средство для проведения осмотра и (или) независимой технической экспертизы;

и) на момент наступления страхового случая истек срок действия диагностической карты, содержащей сведения о соответствии транспортного средства обязательным требованиям безопасности транспортных средств, легкового такси, автобуса или грузового автомобиля, предназначенного и оборудованного для перевозок пассажиров, с числом мест для сидения более чем восемь (кроме места для водителя), специализированного транспортного средства, предназначенного и оборудованного для перевозок опасных грузов.

2. Страховщик имеет право предъявить регрессное требование в размере произведенной страховой выплаты к оператору технического осмотра, выдавшему диагностическую карту, содержащую сведения о соответствии транспортного средства обязательным требованиям безопасности транспортных средств, если страховой случай наступил вследствие неисправности транспортного средства и такая неисправность выявлена или могла быть выявлена в момент проведения технического осмотра этим оператором технического осмотра, но сведения о ней не были внесены в диагностическую карту.

В каких случаях пострадавшая сторона имеет право требовать возмещения ущерба со своей страховой компании?

Действующее законодательство предусматривает определенные условия, когда потерпевший может обращаться в свою страховую компанию для получения возмещения ущерба.

- В аварии участвовало не больше двух транспортных средств

- оба участника ДТП должны иметь действующий

Можно ли в случае несогласия с размером выплаты сразу обращаться в суд о взыскание со страховой компании необходимой суммы?

Согласно новому закону об ОСАГО с осени этого года владелец транспортного средства, который не согласен с оценкой ущерба не вправе сразу подавать иск в судебные органы. Для этого потерпевший сначала должен подать заявление о выплате и дождаться решения страховой компании. В случае несогласия с суммой ущерба потерпевший обязан предъявить страховщику соответствующие претензии с просьбой изменить сумму ущерба. Если и в этом случае страховая компания откажет в выплате необходимой суммы, то пострадавший вправе обратиться с иском в суд.

Обязательное страхование - это отличная возможность финансово обезопасить себя от последствий ДТП. Изначальная идея законодателя о формировании своеобразного фонда, из которого будет возмещаться ущерб от аварий, очень хороша. Однако всех водителей сегодня так или иначе волнует стоимость ОСАГО в 2019 году. Цена данного пакета документов уже изменилась 3 раза, 1 октября 2014 года, 12 апреля 2015 года и в мае 2017 года.

Страховка ОСАГО цена: Изменения

В настоящий момент тариф увеличился более чем в 2 раза по сравнению с началом 2014 года, и он образуется путём нехитрых вычислений по специальной формуле, для того чтобы не запутаться сколько стоит страховка ОСАГО, рекомендуем воспользоваться калькулятором, который находится ниже).МинФин России подготовил целый пакет новшеств, которые начали реформы в отрасли ОСАГО. Напомним, что стоимость полиса ОСАГО увеличилась в начале на 30% (октябрь 2014 года), затем еще на 60% (апрель 2015 года).

Базовый тариф, который застыл на одной отметке последние 8 лет, увеличился до 4 118 рублей. При этом компенсация за причинённый вред имуществу (максимальная планка) выросла до 400 тысяч рублей, компенсация за причиненный вред здоровью выросла до 500 тысяч рублей.

От каких факторов зависит стоимость ОСАГО?

Как известно, существует 2 вида страхования - добровольное (КАСКО) и обязательное (ОСАГО). Последний вид также можно назвать принудительным, поскольку за отсутствие полиса предусмотрена ответственность. Цена КАСКО определяется путём соглашения между страховой компанией и клиентом. Что касается стоимости ОСАГО в 2019 году, тариф по-прежнему остаётся единым. Компании не могут закладывать в данную цену свой «интерес» и вынуждены довольствоваться сравнительно небольшим вознаграждением.

Если Вы не нашли своего варианта, Вам поможет , расчет производится бесплатно и онлайн.

Звоните и заказывайте прямо сейчас!

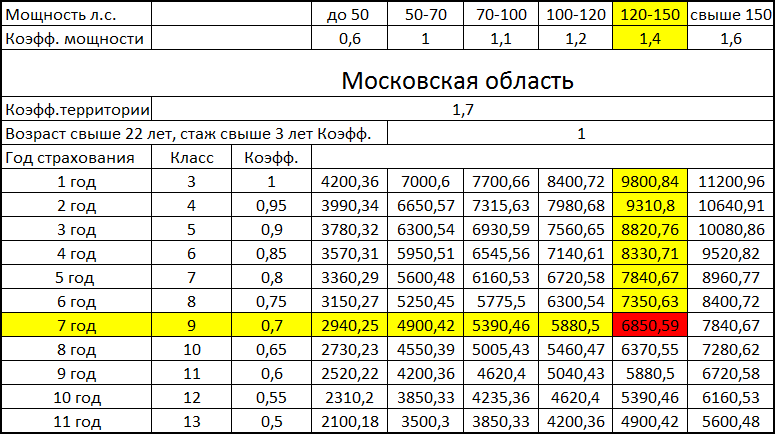

Данные таблицы предназначены для полисов с ограниченным списком водителей, при чем у всех водителей возраст больше 22 лет и стаж более 3 лет. Если же у Вас другие условия, Вам поможет

Сколько стоит страховка ОСАГО на машину в 2019 году

В настоящий момент стоимость ОСАГО в Москве складывается из следующих факторов:

- Стаж вождения и возраст страхователя. В его роли, как правило, выступает водитель;

- Регион, в котором зарегистрирована машина или другой вид транспорта;

- Мощность двигателя, которым оснащён автомобиль;

- Количество лиц, которые допущены к управлению машиной;

- Срок, на который заключается договор;

- Владелец: физическое или юридическое лицо.

Стоимость ОСАГО в 2019 году значительно отличается от прошлого года. При желании, сумму можно рассчитать, руководствуясь специальной формулой. Укажем лишь, что она состоит из следующих коэффициентов ():

- Тариф страховщика (ТБ - равен от 3432 до 4118 рублей);

- Регион регистрации (КТ: к примеру, в Москве составляет 2.0);

- Наличие страховых случаев (КБМ);

- Стаж вождения и возраст водителя (КВС);

- Количество водителей (КО, 1 или 1.8);

- Мощность двигателя (КМ, 0.6-1.6);

- Длительность использования авто (КС, до 10 месяцев - 0.5, после 10 - 1);

- Наличие или отсутствие нарушений правил страхования (КН, 1 или 1.5).

Таким образом, стоимость ОСАГО в 2019 году рассчитывается по новой формуле, элементы которой указаны выше. Особой нужды перемножать их самостоятельно не имеется, поскольку риск совершить ошибку велик.

Где выгоднее всего приобретать полис ОСАГО?

Если Вас интересует стоимость ОСАГО 2019, обязательно свяжитесь с нашим менеджером. Мы готовы оформить страховой полис для Вас или Вашей фирмы в кратчайшие сроки. Предлагая широкий набор инструментов, мы подбираем оптимальный вариант для каждого заказчика. Вас, безусловно, порадуют особые условия, которые мы предлагаем своим клиентам. Это доставка полиса, возможность оформить его дистанционно, консультации по выбору тех или иных пакетов.

Если Вас интересует стоимость ОСАГО 2019, обязательно свяжитесь с нашим менеджером. Мы готовы оформить страховой полис для Вас или Вашей фирмы в кратчайшие сроки. Предлагая широкий набор инструментов, мы подбираем оптимальный вариант для каждого заказчика. Вас, безусловно, порадуют особые условия, которые мы предлагаем своим клиентам. Это доставка полиса, возможность оформить его дистанционно, консультации по выбору тех или иных пакетов.

Не исключено, что страховка ОСАГО цена в Москве вырастет в самое ближайшее время. Данный регион считается достаточно опасным, так как здесь происходит очень много аварий. Это связано, в первую очередь, с низкой культурой вождения, но и достаточно аккуратные люди не застрахованы от ДТП. Всего один полис полностью снимает риски по компенсации ущерба, причинённого чужому автомобилю. Не ждите, пока Ваша страховка закончится: позвоните нам и закажите новый пакет прямо сейчас. Наши менеджеры ответят на любые Ваши вопросы, а также дадут рекомендацию по приобретению полиса КАСКО, необходимого владельцам новых и дорогих машин.

Можно ли ездить без полиса ОСАГО?

Учитывая, что стоимость ОСАГО 2019 достаточно высока, многие водители стремятся сэкономить. Казалось бы, если Вы не собираетесь попадать в ДТП, не нарушаете правила, то зачем покупать полис? Но уже первая встреча с инспектором ГИБДД продемонстрирует сомнительность этой экономии. Правоохранительные органы не станут оценивать мастерство вождения. Помимо штрафа, водитель получит отметку в талон, а информация о правонарушении будет занесена в базу.

Хотя, конечно, ГИБДД останавливает не всех, и, как показывает практика, можно годами ездить без полиса ОСАГО (такие прецеденты имеются). Но ведь всего одна авария может стоить водителю огромных денег. Средняя стоимость страховки - около 8 тысяч рублей, на эти деньги в дорогих автомобилях можно разве что поменять масло да накачать колёса. Даже небольшая царапина на заднем крыле BMW X5 «потянет» на 200-300 долларов, и, в случае отсутствия полиса, эти деньги будут взысканы с виновника аварии. Более серьёзные ДТП могут «стоить» несколько тысяч долларов. Зачем идти на такой риск и ездить без страховки? Если Ваш полис заканчивается и Вас интересует стоимость ОСАГО в Москве, обязательно свяжитесь с нашими менеджерами. Мы не только рассчитаем цену в кратчайшие сроки, но и доставим Вам необходимые документы. Оформление страховки займёт всего несколько минут!